경제통계) 2018년 소득분배 지표

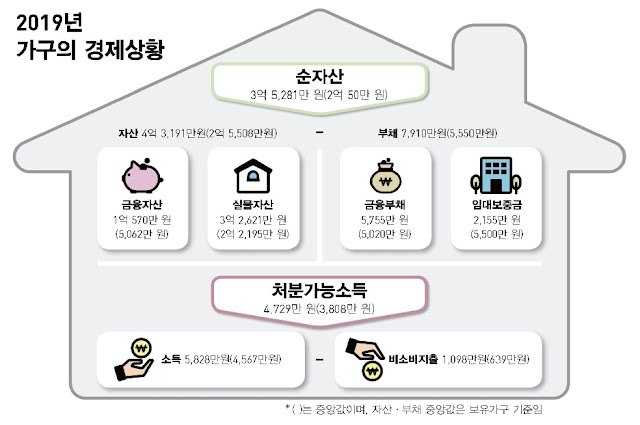

- 2018년 가구당 처분가능소득은 3,808만원 - 균등화 처분가능소득의 중위소득은 2,756만원 - 시장을 통한 소득배분의 공정성은 저하, 공적이전소득의 의존 비율은 증가 오늘은 2019년 가계금융복지조사에서 나타난 2018년의 소득분배 상황을 점검해보겠습니다. 가계금융복지조사는 매년 통계청에서 발표하고 있는데, 조사의 기준시점이 각 년도 3월이므로 2019년의 조사는 2018년의 소득분배 상황을 나타냅니다. ■ 2018년 가구당 처분가능소득은 3,808만원 먼저, 2019년 3월 기준 가계의 경제상황부터 점검합니다. 한국의 평균적인 가구는 4억 3,191만원의 자산(중앙값 2억 5,508만원)과 7,910만원의 부채(중앙값 5,550만원)를 보유하고 있어 가구당 3억 5,281만원의 순자산(2억 50만원)을 보유하고 있습니다. 다만, 가구당 자산의 분포가 상당히 편향된 형태이기 때문에 대표값으로는 가구당 평균보다는 중앙값이 더 적절하다고 판단합니다. 즉, 한국의 대표적인 가구는 2억 50만원의 순자산을 보유하고 있다고 보면 되곘습니다. 가계의 연간 처분가능소득은 소득에서 비소비지출을 차감한 것으로서 가구당 평균 4,729만원이고 중앙값은 3,808만원입니다. 여기서 비소비지출이란 조세, 연금과 사회보험료, 이자비용, 이전지출과 자산구입이 아닌 금액을 말합니다. 처분가능소득의 분포 역시 편향성이 강하기 때문에 평균보다는 중앙값을 대표값으로 삼는 것이 더 적절할 것입니다. ■ 균등화 처분가능소득의 중위소득은 2,756만원 가구별 인원이 상이하기 때문에 가구원 수를 고려하지 않은 가구당 소득은 소득의 수준을 나타내는데 한계가 있습니다. 따라서 가구원 수를 조정하여 개인소득으로 환산한 지표가 필요하게 되는데, 개인소득 지표로서 균등화 처분가능소득을 살펴볼 수 있습니다. 균등화 처분가능소득은 가구별 인원을 고려해서 가구별 소득을 개인소득으로 환산한 것입니다. 2018년 균등화 처분가능소득의 분포에서 중위소득은 2,756만원으